手機版|

手機版|

二維碼|

二維碼|

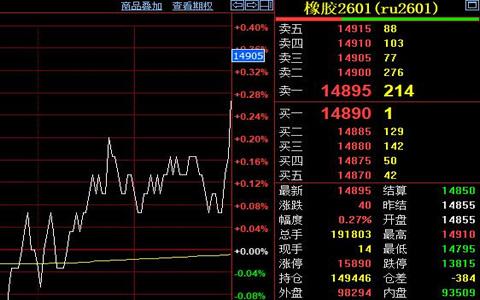

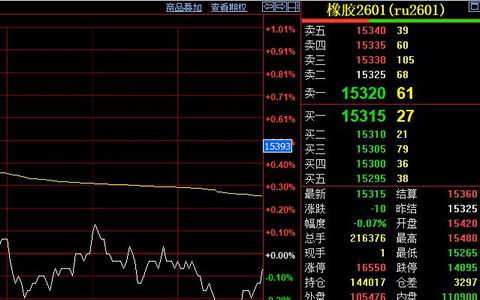

2025年第三季度初天然橡膠期貨市場呈現破位下行態勢,其中RU主力合約受宏觀情緒拖累及產業基本面承壓影響單周跌幅超4%。泰國主產區存在持續干旱天氣干擾,下游實際需求疲軟成為主導因素。據51再生膠網行業監測數據顯示國內輪胎企業全鋼胎開工率環比再降3.94%至61.06%,半鋼胎開工率同步回落至74.63%,終端訂單縮量導致庫存周轉周期延長至歷史高位。

社會庫存結構發生明顯變化,供應壓力持續積累。截至7月27日全國天然橡膠社會庫存達129.3萬噸,環比微增0.4%,其中深色膠庫存增至80.5萬噸,淺色膠庫存小幅回落至48.9萬噸。重點交割庫,青島庫存攀升至50.85萬噸,現貨市場同步承壓。泰標STR20混合膠報價降至1720美元/噸,泰標混合膠人民幣現貨報14000元/噸,周內下跌200元。

原料端價格傳導鏈條出現分化。丁二烯華東市場報價下探至9200元/噸,華北順丁橡膠價格相對平穩,維持在11300元/噸。美國非農就業數據不及預期,引發全球工業品板塊共振下跌,進一步加劇天然橡膠期貨拋壓。技術層面RU主力合約日線級別已跌破關鍵支撐位。