手機版|

手機版|

二維碼|

二維碼|

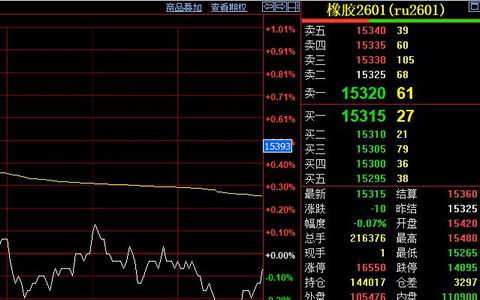

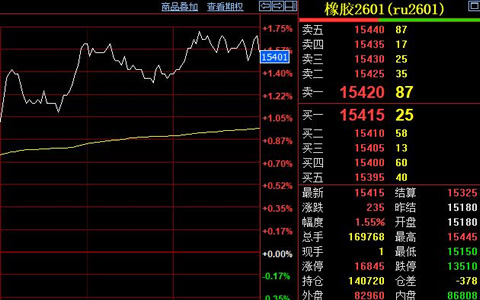

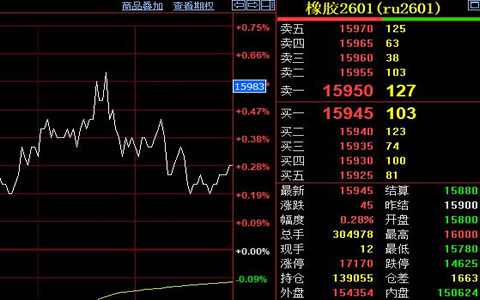

天然橡膠期貨市場繼續呈現窄幅波動態勢。主力合約價格在15915元/噸上下已持續近一周時間。市場多空因素交織,缺乏明確方向性指引,投資者觀望情緒較為濃厚。

下游需求端出現積極信號。山東輪胎企業開工率有所回升,全鋼胎開工負荷達到64.54%,較上周提升1.47%,同比增幅達6.25%。半鋼胎開工率為74.38%,環比上升2.13%,較去年同期仍低4.28%。目前商用車市場復蘇力度強于乘用車市場。

供給端壓力不容忽視。當前東南亞產區受雨季影響,原料產出受到一定限制,隨著9月份到來,天氣因素影響將逐步減弱。天然橡膠供應預計將恢復正常水平,市場供給壓力可能進一步顯現。庫存數據也印證了這一趨勢,中國天然橡膠社會庫存總量121.7萬噸,較上期增加0.4萬噸。

出口市場成為重要支撐因素。輪胎出口表現亮眼,同比環比均明顯增長,高于歷年同期水平。這一趨勢為現貨價格提供了一定支撐,緩解了供給增加帶來的壓力。貿易商反饋,目前市場交投氛圍平穩,下游按需采購,大規模備貨需求尚未出現。

技術面來看,16000元關口構成短期阻力,15800元附近存在支撐。市場人士認為,在供需基本面弱平衡的格局下,天然橡膠期貨短期可能繼續維持震蕩走勢。建議關注主產區天氣變化及"金九銀十"傳統旺季需求啟動情況,這些因素可能成為打破當前平衡的關鍵變量。

注:理財有風險,投資需謹慎。